티스토리 뷰

2023년 1년간 한시적으로 운영되는 특례보금자리론에 대해 자세히 알아보도록 하겠습니다.

| 특례보금자리론 |

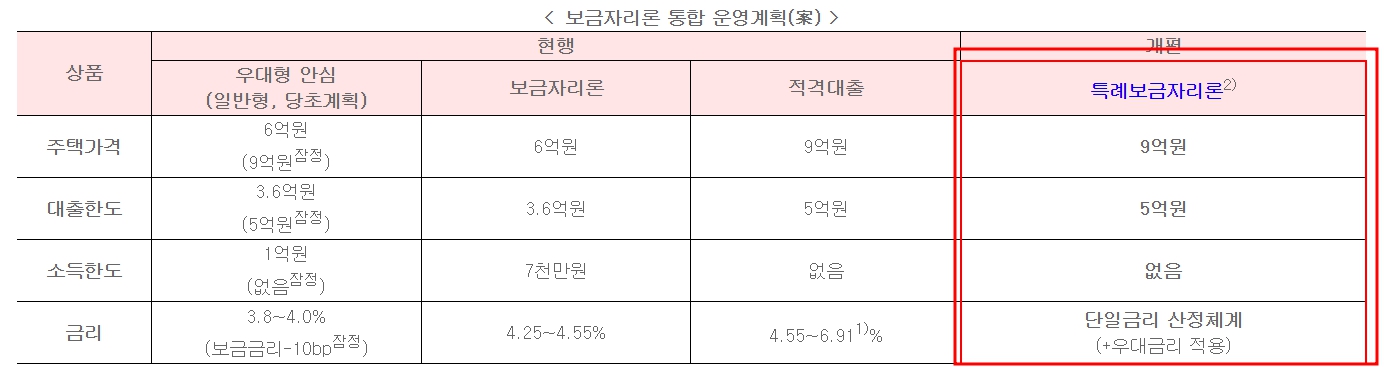

특례보금자리론은 기존 보금자리론에 적격대출, 안심전환대출 등을 통합한 상품입니다. 내 집마련을 하기 위해 대부분은 대출상품을 이용하게 되는데 매월 상환해야하는 대출원금에 이자부담은 부담으로 다가오기 마련입니다. 높은 금리로 인한 부담을 줄이고자 정부에서 저금리대출인 특례보금자리론을 출시했습니다.

| ▶ 특례보금자리론 신청자격 대상 |

특례보금자리론은 기존 운영되던 우대형안심/보금자리론/적격대출을 통합하여 2023년 1년간만 한시적으로 운영되는 상품입니다.

- 주택가격 9억원 이하

- DTI 최대 60%, LTV 최대 70%

- 소득제한 없고 기존주택은 3년이내 처분

* 우대금리 적용 시 본인 및 배우자의 소득자료 증빙 필요

- 국민은행 시세정보 평균가 적용하되 시세가 없을 경우 한국부동산원 평균값 시세정보를 적용

- 공시가격>분양가격>감정평가액 순으로 주택가격기준 적용

- 최대 5억원까지 이용가능

※ 특례보금자리론 운영기간 중에는 적격대출 취급을 중단

▶특례보금자리론 신청방법

특례보금자리론은 스마트 주택 금융 앱과 한국주택 금융공사 홈페이지를 통해서 신청할 수 있습니다.

▶특례보금자리론 금리

- 시중 주택담보대출보다 낮은 금리를 적용

| 기준 | 금리 |

| 주택가격 6억 이하 & 부부합산소득 1억 이하 | 4.65% ~ 4.95% |

| 주택가격 6억 초과 & 부부합산소득 1억 초과 | 4.75% ~ 5.05% |

▶특례보금자리론 대환조건

- 주택가격이 9억원 이하

- 소득조건 제한없음

- 기존 주택담보대출과 동일한 금액 내에서 대환 가능

- 추가 대출은 되지 않음

- 향후 금리 인하시 특례보금자리론에서 특례보금자리론으로의 대환은 불가능함

※ 총부채 원리금 상환 비율, DSR 적용되지 않음

▶특례보금자리론 유한책임대출 이용가능 여부

- 생애최초 특례구입자금보증을 포함하여 구입자금보증 이용 시에는 유한책임대출 이용불가

- 아파트인 경우 담보주택 심사평가결과에 따라 유한책임대출 이용가능 여부 결정

- 대출상환책임은 담보주택에만 한정됨

'일상정보' 카테고리의 다른 글

| 2023 청년도약계좌 신청 조건 ㅣ 청년희망적금 중복 가입 여부ㅣ신청기간 ㅣ소득 (0) | 2023.03.20 |

|---|---|

| 금융위원회 보이스피싱 대책 대응방안 ㅣ 피해구제 ㅣ 보이스피싱유형 ㅣ 지급정지사례 ㅣ가상자산현금화 ㅣ통장협박 (0) | 2023.03.17 |

| 충남형 알뜰교통카드 신청방법 ㅣ 어린이 청소년 ㅣ 환승 환급 (0) | 2023.03.06 |

| 23년 정부지원대출 자영업자/소상공인 저금리 대환대출 상품 (0) | 2023.03.05 |

| 2023 경기도 청년기본소득 25만원 신청하세요! ㅣ지원대상 신청기한 위임장 신청서 지난분기 소급신청 (0) | 2023.03.01 |